今日深圳

今日深圳 原创资讯 名企之窗

原创资讯 名企之窗精彩推荐

资产配置是决定中长期投资盈亏的关键因素,它的好处在于可以分散非系统性风险。绝大投资者都听过“不要把所有的鸡蛋放在一个篮子里”这句话。但很多投资者不知道应该怎么配置自己的资产,或者面对当下国内外复杂的经济形势的变化,不敢去配置风险资产。

事实上,在资产配置这一领域,投资者可以参考“美林投资时钟”理论,结合当前宏观经济走势,合理配置股票、债券、现金等资产。

透过美林投资时钟看资产配置

美林投资时钟探究的是宏观经济变量与不同资产收益率之间的相互关系。在这一理论中,根据经济增长和通货膨胀的增加和减少可以将经济分为四种状态:衰退期:经济下行,通胀下行,应该配置债券,做空商品;复苏期:经济上行,通胀下行,应该配置股票,做空现金;过热期:经济上行,通胀上行,应该配置商品,做空债券;滞胀期:经济下行,通胀上行,应该配置现金,做空股票。该理论强调,在一个经济周期运行过程中债券、股票、商品和现金这几大类资产会轮流有较为突出的表现。

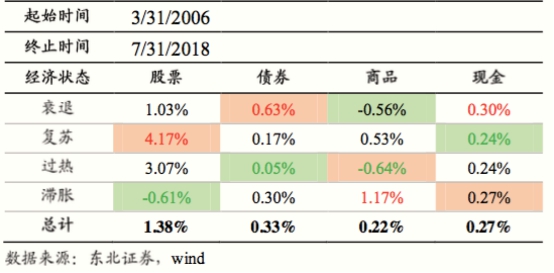

通过对中国历史数据进行回测可以看到,美林时钟模型在不同的经济状态下,对股票和债券的判断是比较准确的。

表:美林时钟中国回测统计(月度平均收益率)

以上图表标记了每种状态下理论上应该做多的资产(红色)及应该做空的资产(绿色),另外,还标记了每个资产在不同状态下实际最高的月平均收益率(红色字体)和最低收益率(绿色字体),如果两者匹配,则说明投资时钟是有效的。

可以看出,在滞胀期,投资者应对股票资产保持谨慎,并给予防守型资产债券和现金更多的权重。目前,国内经济承压的趋势并未改变,根据美林时钟模型的判断,目前的投资环境正处于滞胀这一时期。在经济增长缓慢的环境下,企业盈利微弱、利益受损,从而影响股市,导致投资者实际收益率不断下降。而这一阶段,债券的稳定性和工具性得以凸显,成为投资者一个很好的选择。而在下一阶段,可以看见的是债券的收益明显优于现金及其他资产,且非常稳健。股市在滞胀期开始下跌,但债券利率仍维持了稳步走高的趋势,最终达到在此经济周期的最高收益率。这是因为在通胀预期相对稳定的背景下,宏观经济对债券市场的影响较大,而经济持续下行则为债券市场的走强提供了基础。投资者根据自身情况来增加波动性低、风险较小并且收益稳定的债券资产,可以使个人的投资组合更为健康。

天弘债基一枝独秀领跑业界

今年以来,金融市场不稳定性一直持续,而债市一路走强。据Wind数据统计,截至2018年10月23日,在今年上证综指深跌21.54%的背景下,债券基金的年内收益率达到2.83%,比去年同期(截至2017年10月30日)同比上升了0.72个百分点。

天弘基金认为,在债券市场方面,受金融去杠杆及刚兑预期打破影响,市场风险偏好急剧下降,信用债评级由低到高流动性渐次枯竭,信用利差有所扩大。在金融监管力度并未放松的背景下,中短期市场风险偏好的下降仍将持续。因其他类型的基金因为收益率下行和权益市场低迷,使得债券基金成为了当前市场环境下追求稳健投资者的较优选择。

在众多基金公司中,此前一直以固收产品见长的天弘基金,其旗下稳健类产品在三季度普遍实现正收益,体现出了较强的防御属性。另外,有超过60%的债券基金年内收益率高于行业平均水平。 其中,类纯债产品中已有添利、丰利、信利、优选以及裕利5只产品收获了4%以上的正收益,优于货基收益(最大值3.67%);二级债基中发起式同类收益领先;混合偏债中,安康颐养走势稳健,自成立以来5年多时间里每个自然年都是正收益,累计回报达52%,而最大回撤仅为-8.8%且是发生在15年股灾期间。

从当前债券市场总体情况来看,天弘基金的债券基金经理王昌俊认为,债券牛市的基础仍旧存在。目前国内经济基本面依旧向下,央行继续执行宽货币政策,银行体系流动性总量处于较高水平,这些都是导致债券收益率上升,债牛还未走完的重要基础。自三季度以来,政策中心发生变化,防风险权重下降,稳增长权重在明显上升。从去杠杆、稳杠杆到稳增长,层层递进,在稳杠杆期间强调的是货币宽松,到了稳增长的阶段,货币政策向信用的传导则更为重要。所以接下来主流声音应该是如何在防范金融风险的前提下,宽货币更有效的向宽信用转变。

在当前债市行情下,天弘基金表示更看重资产组合的流动性以及绝对收益率,一旦市场发生转向,投资者要有立刻就走的能力。对于投资者来说,想要达到降低投资风险和增加投资回报的目的,也应谨慎基于不同的市场行情来确定各类资产的投资比例。

相关文章